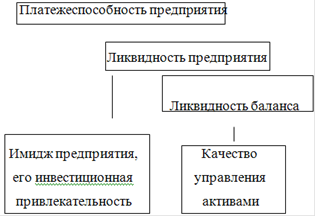

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

На рисунке № 2 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса. Ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Рисунок 2. Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность.

Значительно больший срок понадобиться для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3).

Четвертая группа (А4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 - среднесрочные обязательства (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 - собственный (акционерный капитал), находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Для оценки платежеспособности в краткосрочной перспективе рассчитывают следующие показатели: коэффициент текущей ликвидности, коэффициент промежуточной ликвидности и коэффициент промежуточной ликвидности.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) - отношение всей суммы текущих активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (III раздел пассива). Он показывает степень, в которой текущие активы покрывают текущие пассивы.

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия. Коэффициент абсолютной ликвидности (норма денежных резервов) дополняет предыдущие показатели. Он определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (III раздел пассива баланса). Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия.

Следует отметить, что сам по себе уровень коэффициента абсолютной ликвидности еще не является признаком плохой или хорошей платежеспособности. При оценке его уровня необходимо учитывать скорость оборота средств в текущих активах и скорость оборота краткосрочных обязательств. Если платежные средства оборачиваются быстрее, чем период возможной отсрочки платежных обязательств, то платежеспособность предприятия будет нормальной. В то же время постоянное хроническое отсутствие денежной наличности приводит к тому, что предприятие становится хронически неплатежеспособным, а это можно расценить, как первый шаг на пути к банкротству.

Рассматривая показатели ликвидности следует иметь ввиду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить приблизительно. В нормальной ситуации оценка платежеспособности предприятия, по мнению О.В. Ефимовой, должна проводиться на основании изучения источников притока и оттока денежных средств в краткосрочной и долгосрочной перспективе и способности предприятия стабильно обеспечивать превышение первых над вторыми.