В целях выработки кредитной политики предприятия необходимо провести анализ структуры пассива баланса и уровень соотношения собственных и заемных средств.

На основании этих данных предприятие решает вопрос о достаточности собственных оборотных средств либо об их недостатке. В последнем случае принимается решение о привлечении заемных средств, просчитывается эффективность различных вариантов.

В отдельных случаях предприятию целесообразно брать кредиты и при достаточности собственных средств, так как рентабельность собственного капитала повышается в результате того, что эффект от вложения средств может быть значительно выше, чем процентная ставка.

Предприятию может быть выгодно взять вексельный кредит, при этом следует сравнить процентные ставки по векселю и кредиту.

Финансовой службе предприятия необходимо:

· рассчитать потребность в заемных средствах (при ее отсутствии возможную выгоду от их привлечения);

· правильно выбрать кредитную организацию (учитывая наличие лицензии, размер процентной ставки, способы ее расчета - сложным процентом или простым процентом, сроки погашения, формы выдачи, репутацию на рынке ценных бумаг, условия пролонгации кредитов и т.д.);

· составить план погашения заемных средств и расчет процентной суммы с учетом особенностей налогообложения прибыли.

Управление оборотными средствами (денежными средствами, рыночными ценными бумагами), дебиторской задолженностью, кредиторской задолженностью, начислениями и другими средствами краткосрочного финансирования (кроме производственных запасов), а также решение вопросов по этим проблемам требует значительного количества времени, и на этом направлении наиболее ярко проявляется основная проблема управления финансами: выбор между рентабельностью и вероятностью неплатежеспособности (стоимость активов предприятия становится меньше его кредиторской задолженности).

Разработку финансового плана целесообразно начинать с прогноза прибыли и убытков, так как, имея данные по прогнозу объема продаж, можно рассчитать необходимое количество материальных и трудовых ресурсов, определить материальные и трудовые затраты.

Аналогично определяются и другие составные затраты на производство.

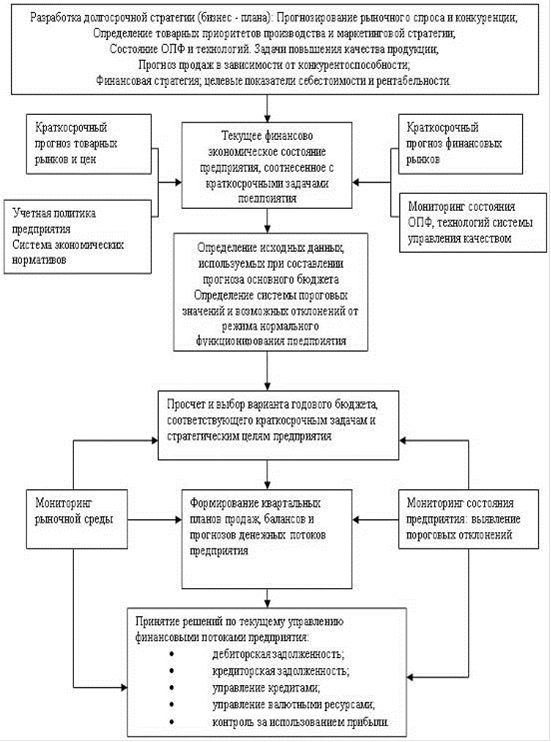

Рис.1. Принятие решений в системе управления финансами

Далее разрабатывается прогноз движения (потока) наличных средств. Необходимость его составления определяется тем, что многие из затрат, показываемых при расшифровке прогноза прибылей и убытков, не отражаются на порядке осуществления платежей. Прогноз движения наличных средств учитывает приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета.

Необходима разработка прогноза баланса активов и пассивов (по форме балансового отчета), который и является хорошей проверкой прогноза прибылей, убытков и движения наличных средств. При составлении прогноза баланса учитываются приобретения основных фондов, изменение стоимости материальных запасов, отмечаются планируемые займы, выпуск акций и других ценных бумаг и т.д. [14, C.154]

На этой основе в целях обеспечения платежеспособного состояния предприятия просчитывается его финансовое положение, финансовая стабильность, устойчивость. Результаты анализа относительных показателей и коэффициентов могут вызвать необходимость разработки нового варианта финансового плана, который должен начинаться с выбора заданных значений.

Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, необходимо создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия. Система бюджетов позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.