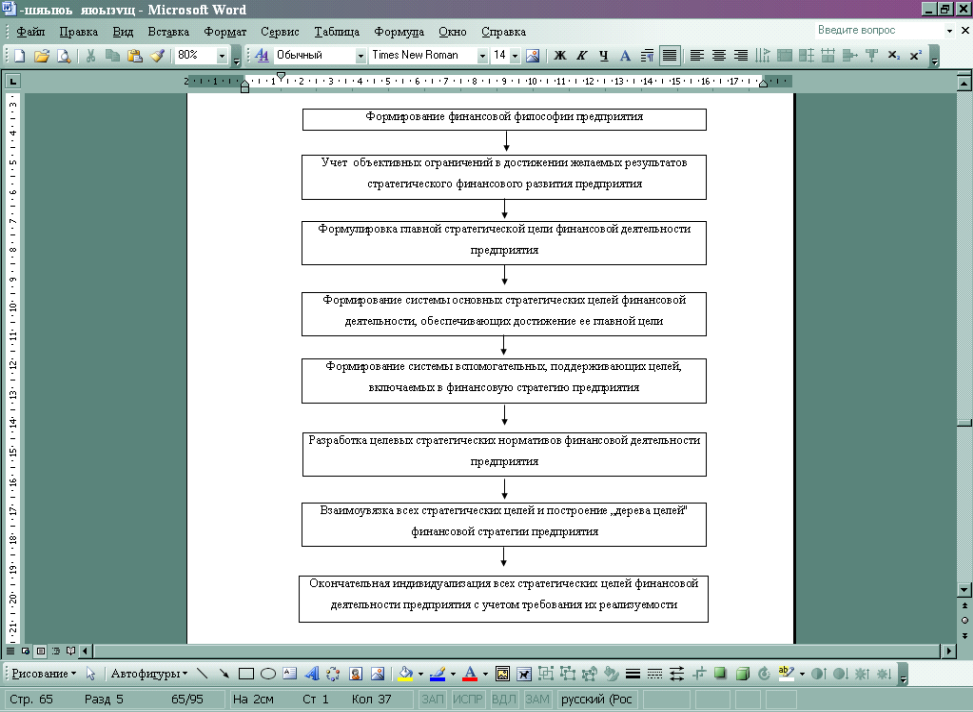

Учет объективных ограничений в достижении желаемых результатов стратегического финансового развития предприятия. В основе первоначальных подходов к формированию стратегических финансовых целей лежит идеальное представление или желаемый образ будущей стратегической финансовой позиции предприятия. Однако предприятие отнюдь не свободно в выборе своих финансовых целей, соответствующих его идеальной будущей стратегической финансовой позиции.

Формулировка главной стратегической цели финансовой деятельности предприятия. На этом этапе ранее рассмотренная главная цель финансового менеджмента конкретизируется в определенном показателе. Безусловно, эта главная цель должна отражать рост рыночной стоимости предприятия в стратегическом периоде.

Рисунок 5 - Содержание и последовательность этапов формирования стратегических целей финансовой деятельности предприятия.

Формирование системы основных стратегических целей финансовой деятельности, обеспечивающих достижение ее главной цели. Систему таких целей формируют обычно в разрезе доминантных сфер стратегического финансового развития предприятия.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, в качестве основной стратегической цели предлагается избирать максимизацию роста чистого денежного потока предприятия.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, при выборе стратегической цели следует отдавать предпочтение максимизации рентабельности собственного капитала предприятия.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, основной стратегической целью выступает оптимизация структуры его капитала (соотношение собственного и заемного его видов).

И наконец, в четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, в качестве основной стратегической цели нами рекомендуется избирать формирование эффективной организационной структуры управления финансовой деятельностью.

Формирование системы вспомогательных, поддерживающих целей, включаемых в финансовую стратегию предприятия. Система этих целей направлена на обеспечение реализации основных стратегических целей финансовой деятельности. Эти цели также рекомендуется формировать в разрезе доминантных сфер стратегического финансового развития предприятия.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, вспомогательными (поддерживающими) стратегическими целями могут выступать: рост суммы чистой прибыли; рост объема амортизационного потока.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, система вспомогательных целей может отражать: оптимизацию пропорций распределения финансовых ресурсов по направлениям хозяйственной деятельности; оптимизацию пропорций распределения финансовых ресурсов по стратегическим хозяйственным единицам.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, вспомогательными (поддерживающими) стратегическими целями могут устанавливаться: оптимизация структуры активов; минимизация уровня финансовых рисков по основным видам хозяйственных операций и др.

В четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, вспомогательные цели могут отражать: рост образовательного уровня финансовых менеджеров; расширение и повышение качества информационной базы принятия финансовых решений; повышение уровня оснащенности финансовых менеджеров современными техническими средствами управления; повышение организационной культуры финансовых менеджеров и др.

Разработка целевых стратегических нормативов финансовой деятельности предприятия. Этот этап реализует требование количественной определенности формируемых стратегических целей всех уровней. В процессе этого этапа все виды стратегических финансовых целей должны быть выражены в конкретных количественных показателях - в сумме, темпах динамики, структурных пропорциях, сроках реализации и т.п.

Главная, основные и вспомогательные стратегические цели рассматриваются как единая комплексная система и поэтому требуют четкой взаимоувязки с учетом их приоритетности и ранговой значимости. Такая иерархическая взаимосвязь отдельных стратегических целей финансовой деятельности предприятия обеспечивается на основе „дерева целей". В основе этого методического приема лежит графическое отражение взаимосвязи и подчиненности различных целей деятельности (в нашем случае - стратегических целей финансовой деятельности предприятия). Принципиальная схема построения „дерева целей" финансовой стратегии предприятия приведена на рисунке 6