Показатели ликвидности и финансовой устойчивости не соответствуют нормативным показателям, так как обязательства превышают оборотные средства. Для нормализации ликвидности и финансовой устойчивости необходимо скорректировать соотношение оборотных средств и текущих обязательств, а так же долю заемных средств в общем капитале предприятия. Рассмотрим влияние предложения по повышению ликвидности на конечные результаты деятельности организации.

Для управления заемными средствами с целью повышения ликвидности проводится анализ краткосрочных обязательств предприятия для выявления статей снижения займов. Структурный и динамический анализ кредиторской задолженности и краткосрочных кредитов позволит выявить те направления, по которым заемные средства уже не требуются (например, ликвидация задолженности по зарплате, возврат взятого кредита и пр.). Кроме того, целесообразно рассмотреть альтернативные источники финансирования по сравнению с взятием кредита (например, выпуск предприятием ценных бумаг).

Рассчитаем, как исполнение предложенной меры может отразиться на анализируемых показателях:

Анализ текущих обязательств. Допустим, при данном анализе выявлена возможность погашения кредиторской задолженности на 70%:

КЗ=62,88 - 0,7*62,88=18,86;

∆КЗ=62,88-18,86=44,02

Уменьшение заемного капитала произошло в сторону увеличения собственного капитала (СК), то есть:

СК =СК+∆КЗ

СК=651,74+44,02=695,76.

Данное мероприятие рассмотрим в комплексе с предыдущим (управление дебиторской задолженностью): ДЗ=43,15; ДС=17,35.

Коэффициент текущей ликвидности. Если меньше 2, то предприятие признается неплатежеспособным, а структура баланса не удовлетворительной.

![]()

КТЛ=(17,35+43,15+25,5)/(18,86+14+21,2)=86/54,06=1,6 ≈ 2,0

(по сравнению с 0,88). Значение коэффициента приближается к нормативному.

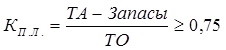

Коэффициент промежуточной ликвидности. Показывает долю краткосрочной задолженности, которая может быть начислена за счет денежных средств и дебиторской задолженности, реальной к получению.

,

,

КПЛ=(86-25,5)/54,06=1,12>0,75

- значение коэффициента отвечает нормативному (по сравнению с 0,62).

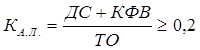

Коэффициент абсолютной ликвидности. Показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств.

,

,

К/ АЛ=17,35/54,06 =0,32 > 0,2

- значение коэффициента отвечает нормативному (по сравнению с 0,067).

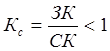

Коэффициент соотношения заемного и собственного капитала. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

,

,

Кс=(54,06+879,1)/ 695,76=1,3

(заемный капитал уменьшился, а собственный возрос, ранее показатель составлял - 1,5).

. Коэффициент автономии. Показывает какая часть активов сформирована за счет собственных средств.

![]() ,

,

Совокупные активы предприятия при упрощенных произведенных расчетах не меняются:

КА=695,76/1628,9=0,4 - коэффициент автономии не изменился, так как доля собственных средств в активах изменилась незначительно, хотя и возросла.

В целом разработанные рекомендации положительно повлияют на деятельность предприятия, повышая ее эффективность.

Заключение

В работе на основе исходных данных сформированы плановые бухгалтерский баланс и отчет о прибылях и убытках за первый и второй годы. Определена точка безубыточности и построен график критического объема продаж. Оценка показала положительную динамику - точка безубыточности снизилась при одновременном росте выручки от реализации (повлияло увеличение рентабельности продукции). Для анализа финансового состояния определены основные коэффициенты ликвидности и финансовой устойчивости. Рассчитанные значения ниже нормативных. На всем протяжении планируемого периода прогнозируется низкая платежеспособность и неустойчивое финансовое состояние.

Составлен бюджет денежных средств за первый квартал третьего года. В соответствии с рассчитанными значениями у предприятия нет достаточных денежных средств для финансирования своей деятельности. Для финансирования расходов можно привлечь краткосрочного банковского кредита, но текущая деятельность предприятия, характеризующаяся высоким уровнем затрат, не позволяет надеяться на успешность погашения этого кредита. Необходимо повышать рентабельность продаж, снижая уровень затрат предприятия.

Во второй части приведен пример одной из мер по обеспечению ликвидности фирмы. Обосновано применение данной меры, показано влияние данного инструмента на конечные результаты деятельности фирмы.