Построение системы состоит из следующих этапов.

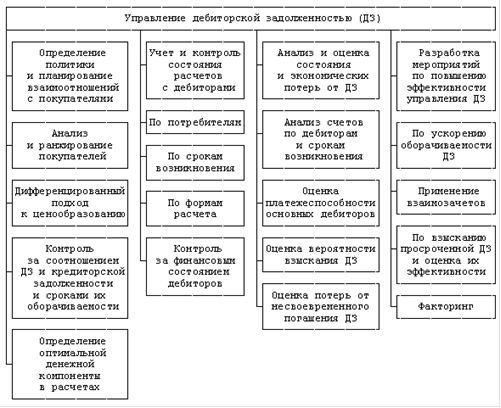

Анализ структуры ДЗ (дебиторской задолженности)

На данном этапе основное внимание уделяется общим подходам к анализу ДЗ организации, общему разделению ДЗ по структуре для понимания «состояния» ДЗ и принятия решения по дальнейшей работе.

Основные данные для анализа:

А) Общий анализ «величины» ДЗ: общая сумма задолженности, количество клиентов

Б) Доля ДЗ в финансовом портфеле организации

В) Сегментация ДЗ по срокам: «свежая» ДЗ, «рабочая» ДЗ, просроченная ДЗ

Г) Сегментация ДЗ по размеру: малая, средняя, крупная

Работа по управлению долговым портфелем внутри компании включает расчет предельных размеров дебиторской задолженности - критической и рабочей (допустимой). Эти показатели являются индикаторами, которые сигнализируют о необходимости усилить (либо, наоборот, ослабить) работу с должниками. Возникновение значительной дебиторской задолженности обычно связано с предоставлением заказчикам отсрочки платежа за поставленные товары, то есть поставщики кредитуют своих заказчиков. Предприятие-поставщик должно объективно оценивать свои возможности и кредитовать заказчиков в таких размерах, которые не приведут к хроническому недостатку средств для собственных нужд. Необходимо разработать обоснованную политику предоставления товарного кредита и инкассации задолженностей для различных видов продукции и групп покупателей.

Кроме того, нужно ранжировать покупателей в зависимости от объема закупок, истории кредитных отношений и предлагаемых условий оплаты и впоследствии своевременно их пересматривать с учетом мониторинга спроса на продукцию. Управлять дебиторской задолженностью можно, стимулируя покупателей к досрочной оплате счетов. Обычно для этого предоставляются скидки с цены продажи или стоимости поставки, если платеж осуществлен ранее договорного срока. Преимущество поставщика заключается в том, что, получив выручку раньше условленного срока и используя ее в денежном обороте, он возмещает предоставленную скидку. При определении политики продаж необходим предварительный расчет и сопоставление дополнительных расходов от продаж в долг и расходов, связанных с риском неоплаты в установленный договором срок или превращения дебиторской задолженности в безнадежную к взысканию.

С установленной периодичностью специалисты компании должны анализировать дебиторскую задолженность по персональному списку контрагентов, срокам образования и размерам; контролировать расчеты по отсроченной или просроченной задолженности, оценивать реальность наличия дебиторской задолженности; определять приемы и способы ускорения востребования долгов и уменьшения безнадежных долгов.

Анализ может включать оценку абсолютных и относительных показателей состояния, структуры и движения дебиторской задолженности. Для этого определяются доли конкретных дебиторов, а также каждого вида дебиторской задолженности (краткосрочной, долгосрочной, просроченной свыше трех месяцев) в общей совокупности долгов, рассматривается динамика изменений каждой составляющей, темп роста остатка и т.п.

Увеличение доли долгосрочной дебиторской задолженности в динамике может привести к снижению уровня платежеспособности организации, уменьшению ликвидности активов.

Превышение темпов роста дебиторской задолженности над темпом увеличения выручки от продаж свидетельствует о снижении уровня управления дебиторской задолженностью, о «замораживании» части выручки, необходимой для финансирования текущей деятельности.

Кредитная политика по своей сути - один из элементов коммерческой политики, поэтому для более эффективной работы с дебиторской задолженностью и установления адекватных кредитных лимитов для клиентов первоначально необходимо оценить именно ситуацию на рынке путем мониторинга первичного спроса в том сегменте, где работает компания.

Если аналитические данные говорят о том, что конечный потребительский спрос в условиях кризиса снижается на 30-40 процентов, то вряд ли можно считать рациональным сохранение кредитных лимитов на прежнем, докризисном уровне. Поэтому, прежде чем определить клиенту новый кредитный лимит на следующий год, необходимо предпринять ряд практических шагов.