Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. В реальной действительности прибыль конечная цель и движущий мотив товарного производства и рыночной экономики. Это главный стимул и основной показатель эффективности любого предприятия и фирмы.

С учетом последовательности производственно-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли производственного предприятия может быть представлен следующим образом.

Основным источником получения предприятием прибыли является валовой доход.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

![]()

где: ПФХД - прибыль (убыток) от финансово-хозяйственной деятельности, руб.; ПР - прибыль от реализации, руб.;

СДР - сальдо внереализационных и прочих операционных доходов и расходов, руб.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступления относятся также чрезвычайные доходы.

К доходам по внереализационным операциям относят:

доходы, подученные на территории РФ и за пределами от долевого участия в деятельности других предприятий (т.е. часть прибыли, поступающая учредителю в оговоренном размере или дивиденды по акциям пакетом которых владеет предприятие);

дивиденды по акциям, доходы по облигациям и другим ценным бумагам;

доходы от сдачи имущества в аренду;

доходы от дооценки производственных запасов и готовой продукции;

присужденные или признанные должником штрафы, пени, неустойки и другие санкции, а также доходы от возмещения убытков;

прибыль прошлых лет, выявленная в отчетном году (суммы, поступившие от поставщиков по перерасчетам за услуги и материальные ценности, полученные и израсходованные в прошлом году; суммы, полученные от покупателей по перерасчетам за реализованную продукцию);

положительные курсовые разницы по валютным счетам и операциям с валютой;

проценты по денежным средствам, числящимся на счетах предприятия.

Объем продаж, соответствующей точке безубыточности (Б) определяется как:

Б = Зпост / (1-Зперем/Vпродаж. стоим),

где

Зпост - постоянные затраты,

Зперем - переменные затраты,продаж. стоим - объем продаж в стоимостном выражении.

Но при определении стратегии фирма должна учитывать также и запас финансовой прочности (ЗФП), т.е. оценивать объем продаж сверх урованя безубыточности:

ЗПФ = ( (Vпродаж. стоим - Б) / Vпродаж. стоим) * 100%.

Факторный анализ образования прибыли строится в соответствие с используемой на конкретном предприятии системой показателей.

Для повышения эффективности работы предприятий первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижение себестоимости продукции, роста прибыли.

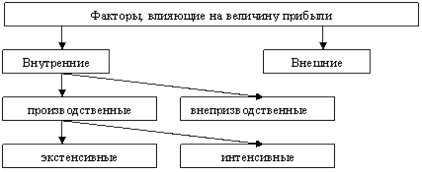

Рисунок 1 - Классификация факторов, влияющих на прибыль

Для определения основных направлений поиска резервов увеличения прибыли факторы, влияющие на ее получение, классифицируют по различным признакам (рис. 1).

К внешним факторам относятся природные условия, государственное регулирование цен, налоговых льгот, тарифов, процентов, штрафных санкций и т.д. Эти факторы не зависят от деятельности фирмы, но могут оказывать значительное влияние на величину прибыли.

Производственные факторы характеризуют использование средств и предметов труда, трудовых и финансовых ресурсов.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени.