Таким образом, при любом соотношении собственного и заемного капитала, содержание такого механизма оптимизации структуры капитала сводится к конкретному процессу: рост удельного веса использования заемного капитала во всех случаях приводит, к снижению показателя средневзвешенной стоимости капитала, а соответственно и к росту рыночной стоимости организации. Практика применения этой методики управления капиталом, побуждает организацию к максимизации использования заемного капитала в своей хозяйственной деятельности, что в определенных условиях может привести к утрате им финансовой устойчивости и даже банкротству.

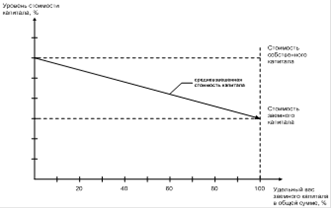

Графически содержание этой методики может быть проиллюстрировано как на рис. 1.4.

Рис. 1.4 Традиционалистская методика управления структурой капитала

Из приведенной схемы следуют выделить, что с ростом удельного веса заемного капитала, используемого организацией в процессе своей хозяйственной деятельности, уровень средневзвешенной стоимости капитала имеет тенденцию к снижению, достигая своего минимального значения при 100%-ом использовании заемного капитала. Учитывая, что между средневзвешенной стоимостью капитала и рыночной стоимостью организации существует обратная зависимость, исходя из графика, можно сделать вывод, что рыночная стоимость организации максимизируется при 100%-ом использовании заемного капитала. Поэтому такая однофакторная модель формирования структуры и средневзвешенной стоимости капитала организации, составляющая основу традиционалистской концепции, обоснованно критиковалась многими экономистами как чрезмерно упрощенная, а условие оптимизации рассматриваемого показателя (100%-ое использование заемного капитала) - как нереальное.

Основное содержание методики индифферентности структуры капитала составляет утверждение о невозможности оптимизации структуры капитала ни по критерию минимизации средневзвешенной его стоимости, ни по критерию максимизации рыночной стоимости организации, так она не оказывает влияние на формирование этих показателей. При этом в процессе обоснования данной методики функционирование рынка капитала ограничено ими рядом следующих условий:

· рынок на всех этапах своего функционирования и во всех своих сегментах является «совершенным», что подразумевает полную его конкурентность, широкую доступность информации о его конъюнктуре для всех участников рынка, а также рациональный характер их поведения;

· на рынке действует в рассматриваемом периоде времени единая для всех инвесторов и кредиторов безрисковая ставка процента на вкладываемый или передаваемый в ссуду капитал;

· все организации, функционирующие на рынке, могут быть классифицированы по уровню риска своей хозяйственной деятельности только на основе показателей размера ожидаемого дохода на сформированные совокупные активы и степени вероятности его получения. Риски, связанные с составом элементов используемого капитала и создающие потенциальную угрозу потери части активов в процессе его банкротства и ликвидации (эти потери активов характеризуются термином «издержки банкротства»), в расчет при этом не принимаются;

· стоимость любого элемента привлекаемого (используемого) капитала не связана с действующей системой налогообложения прибыли организации;

· в расчет стоимости отдельных элементов капитала не включаются расходы, связанные с его покупкой-продажей (так называемые «трансакционные расходы» или «операционные расходы по формированию капитала»).