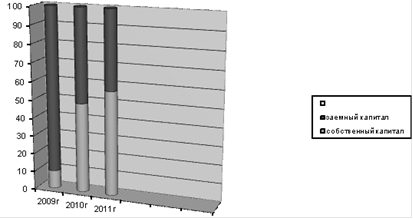

Анализируя данные таблицы 3 видно, что в 2009г текущие активы были на 10% сформированы за счет собственных средств, в 2010г - на 49%,а в 2011г доля собственных средств в формировании текущих активов составила 57%. Это свидетельствует о повышение финансовой устойчивости предприятия от внешних кредиторов.

Наглядно это можно увидеть на Рис 4

Для определения финансовой устойчивости предприятия рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного оборотного капитала к общей его сумме получило название "коэффициент маневренности капитала",

Рис 4. Анализ суммы собственного оборотного капитала в сумме текущих активов в (%)

который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме , которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

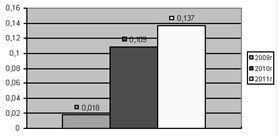

Таблица 4 Определение коэффициента маневренности собственного капитала

|

Показатели |

2009г. |

2010 |

2011 |

откл (+;-) 2011 к | |

|

2009 |

2010 | ||||

|

Сумма собственного оборотного капитала |

65 |

423 |

553 |

+488 |

+130 |

|

Общая сумма собственного оборотного капитала |

3602 |

3898 |

4026 |

+424 |

+128 |

|

коэффициент маневренности собственного капитала |

0,018 |

0,109 |

0,137 |

+0,119 |

+0,028 |

На анализируемом предприятии по состоянию на. 2009г коэффициент маневренности собственного капитала был равен 0,018, в 2010г. - 0,109, в 2011г - 0,137, в 2011г коэффициент маневренности собственного капитала вырос по сравнению с 2009г на 11,9%, с 2010г на 2,8%, что следует оценить положительно. Рис 5. показывает это наглядно динамику изменения коэффициент маневренности собственного капитала по годам

Рис 5 Динамика изменения коэффициент маневренности собственного капитала по годам

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных активов плановыми источниками финансирования, к которым относится не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, нормальная (непросроченная) задолженность поставщикам, сроки погашения которой не наступила, полученные авансы от покупателей. Она устанавливается сравнением суммы плановых источников финансирования с общей суммой материальных оборотных активов (запасов). Как видно из приведенных данных таблицы 5, на анализируемом предприятии материальные оборотные активы в 2009 г. составляли 117%, в 2010г -

Таблица 5 Обеспеченность материальных оборотных активов плановыми источниками финансирования

|

Показатели |

2009г |

2010 |

2011 |

откл (+;-) 2011 к | |

|

2009 |

2010 | ||||

|

Сумма материальных оборотных активов |

375 |

522 |

486 |

+111 |

-36 |

|

Плановые источники их формирования |

х |

х |

х |

х |

х |

|

Сумма собственного оборотного капитала |

65 |

423 |

553 |

+488 |

+130 |

|

Задолженность поставщикам |

285 |

118 |

135 |

-150 |

+17 |

|

Авансы полученные от покупателей |

88 |

49 |

78 |

-10 |

+29 |

|

Итого плановых источников |

438 |

590 |

766 |

+328 |

+176 |

|

Уровень обеспеченности, % |

117 |

113 |

159 |

+42 |

+46 |