113%, в 2011г. 159%, что свидетельствует о абсолютной устойчивости финансового состояния предприятия.

Проводить анализ финансовой устойчивости можно при помощи относительных показателей.

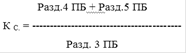

Коэффициент соотношения заемных и собственных средств - КС., показывает сколько заемных средств привлекло предприятие на рубль вложенных в актив собственных средств. Рассчитывается как отношение всех обязательств предприятия (раздел 4 пассива баланса + раздел 5 пассива баланса) к собственным средствам (собственному капиталу) предприятия (раздел 3 пассива баланса):

Значение соотношения должно быть меньше 0,7. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости.

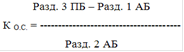

Коэффициент обеспеченности собственными оборотными средствами - КО.С., характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Рассчитывается как отношение собственных оборотных средств (раздел 3 пассива баланса - раздел 1 актива баланса) к общей величине оборотных средств предприятия (раздел 2 актива баланса):

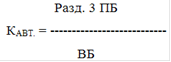

Нижняя граница показателя - 0,1 (норматив установлен Постановлением Правительства РФ № 498 от 20.05.1994г.). Чем выше показатель (около 0,5), тем лучше финансовое состояние предприятия, тем больше у него возможности в проведении независимой финансовой политики. Коэффициент автономии - К АВТ. рассчитывается как отношение величины источника собственных средств (раздел 3 пассива баланса) к итогу (валюте) баланса - ВБ:

Показывает долю собственных средств в общем объеме ресурсов предприятия. Чем выше доля, тем выше финансовая независимость (автономия) предприятия. Нормальное ограничение (оптимальная величина) этого коэффициента оценивается на уровне 0,6.

Составим таблицу данных показателей и проанализируем их.

Анализируя данные таблицы 6 мы видим, что рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия,

Таблица 6 Анализ финансовой устойчивости предприятия

|

Финансовые коэффициенты |

Норматив |

2009г |

2010 |

2011 |

откл (+;-) 2011 к | ||

|

2009 |

2010 | ||||||

|

Коэффициент соотношения заемных и собственных средств |

меньше 0,7 |

0,16 |

0,11 |

0,10 |

-0,06 |

-0,01 | |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1 и более |

0,12 |

0,49 |

0,57 |

+0,45 |

+0,08 | |

|

Коэффициент автономии |

0,6 |

0,86 |

0,90 |

0,93 |

+0,07 |

+0,03 | |

снижения риска финансовых затруднений в будущих периодах. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств.

Значение коэффициента соотношения заемных и собственных средств свидетельствует о независимости предприятия от заемных источников финансирования. Это говорит о самостоятельности в работе предприятия.

Коэффициент маневренности показывает, какая часть собственных средств находится в мобильной форме Значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует, иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5.