Сравнение третьей группы активов и пассивов характеризует перспективную ликвидность, т.е. прогноз платежеспособности предприятия.

В данном случае мы имеем следующие условия:

А1 < П1, А2 > П2, А3> П3, А4 < П4,

т.е. в ближайшее время предприятие не является ликвидным, а по прогнозу платежеспособности предприятие является ликвидным.

Как видно первое неравенство не выполняется, т.е. имеет знак противоположный зафиксированному в оптимальном варианте, ликвидность баланса в меньшей степени отличается от абсолютной.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяют выяснить текущую ликвидность (сроки до трех месяцев). Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени.

Таким образом, можно сказать, что данные свидетельствуют о нормальной текущей ликвидности и свидетельствуют о нормальной платежеспособности за анализируемый период. Несопоставимость отношения п1 и а1 знаку зафиксированному в оптимальном варианте объясняется тем, что балансовая ведомость составляется на первое число месяца, а выплата зарплаты и связанных с ней отчислений происходят в середине месяца. Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Данный вид прогноза является приближенным, но перспективная ликвидность является высокой, что говорит о высокой будущей платежеспособности предприятия. Таким образом, возникает такая ситуация, при которой предприятие может погасить свои долги, но возможно не в кратчайший срок, а в более долгосрочной перспективе. Характеристика платежеспособности предприятия дополняется также расчетом следующих финансовых коэффициентов: Коэффициент текущей ликвидности (общий коэффициент покрытия) - КТ.Л. показывает достаточность оборотных средств у предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств, характеризует платежеспособность предприятия за период, равный средней продолжительности оборота оборотных средств. Рассчитывается как отношение текущих активов (оборотные средства) - итога раздела 2 актива баланса к текущим пассивам (краткосрочным обязательствам) - итогу раздела 5 пассива баланса за исключением статей "Резервы предстоящих расходов и платежей", "Доходы будущих периодов" (статей 640, 650 пассива баланса):

![]()

Нормальное ограничение: К т.л. должен быть не менее 2 (норматив установлен Постановлением Правительства РФ № 498 от 20.05.1994г.)

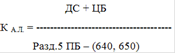

Коэффициент срочной ликвидности - К С.Л. характеризует прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Рассчитываются как отношение денежных средств (ДС), краткосрочных ценных бумаг (ЦБ) и суммы мобилизованных средств в расчетах с дебиторами (МБ) к краткосрочным обязательствам:

Оптимальное значение коэффициента 1 и выше. Низкие значения указывают на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму расчетов со своими поставщиками.

Коэффициент абсолютной ликвидности - К А.Л. показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время. рассчитывается, как отношение наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг) к текущим пассивам:

Нормальное ограничение - 0,2-0,5.

Изложенные показатели рассмотрим на примере нашего предприятия:

Таблица 9 Анализ платежеспособности предприятия

|

Показатели |

Норматив |

2009 |

2010 |

2011 |

откл (+;-) 2011 к | |

|

2009 |

2010 | |||||

|

Коэффициент абсолютной ликвидности |

0,2-0,5 |

0,22 |

0,48 |

0,5 |

+0,28 |

+0,02 |

|

Коэффициент срочной ликвидности |

1 и выше |

0,31 |

0,7 |

0,9 |

-0,59 |

+0,2 |

|

Коэффициент текущей ликвидности |

не менее 2 |

1,1 |

2 |

2,32 |

+1,22 |

+0,32 |