В первом полугодии 2011 г. динамика ценовых и объемных показателей российского денежного рынка, как и в 2010 г., определялась прежде всего объемами ликвидных средств участников рынка, операциями Банка России на денежном рынке и состоянием смежных сегментов российского финансового рынка. Объемы ликвидных средств российских банков в 2011 г. оставались значительными, но постепенно уменьшались. Остатки средств банков на корреспондентских счетах в Банке России в целом находились на уровне второй половины 2010 г., а объемы средств, размещаемых банками на депозитных счетах в Банке России и в ОБР, сокращались. В декабре 2010 г. из обращения были выведены ОБР на общую сумму свыше 280 млрд. рублей. Часть высвобожденных средств кредитные организации разместили на депозитных счетах в Банке России. В сочетании с иммобилизацией части ликвидных средств кредитных организаций в преддверии новогодних праздников это обусловило резкий рост остатков средств кредитных организаций на депозитных счетах в Банке России (средний дневной остаток средств в январе 2011 г. составил 886 млрд. руб.). В течение первого полугодия 2011 г. этот показатель постепенно снижался и в июне 2011 г. составил 416 млрд. рублей. Тем не менее, средний уровень остатков средств кредитных организаций на депозитных счетах в Банке России в январе-июне 2011 г. был выше аналогичных показателей первой и второй половины 2010 г. (660 млрд. руб. в январе-июне 2011 г. против 640 млрд. руб. в январе-июне 2010 г. и 498 млрд. руб. в июле-декабре 2010 г.).

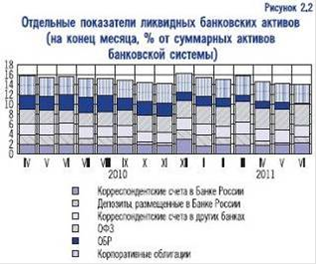

В этих условиях спрос кредитных организаций на рефинансирование, предоставляемое Банком России, оставался низким. В структуре банковских портфелей ОБР, выводимые из обращения, замещались на корпоративные и государственные облигации (прежде всего последние). При этом тенденция к росту объемов вложений участников российского денежного рынка в облигации, наблюдавшаяся в 2009 - 2010 гг., в целом сохранялась и в 2011 г. (рис. 2.2).

На 1.07.11 суммарная доля государственных и корпоративных облигаций в банковских активах составила 8,4% (на начало 2011 г. - 7,2%), при этом доля ОБР составила 0,1% (на начало 2011 г. - 1,7%). Растущие объемы вложений в облигации расширяли возможности участников денежного рынка по управлению своей ликвидностью посредством операций РЕПО и продажи облигаций в периоды нехватки ликвидных средств. Благодаря этому в такие периоды ростспроса на рынке МБК и, соответственно, повышение межбанковских кредитных ставок были ограниченными.

В сложившихся условиях на протяжении большей части первого полугодия 2011 г. ставка MIACR по однодневным рублевым МБК отклонялась от ставки по депозитам «том-некст» Банка России не более чем на 1 процентный пункт (рис. 2.3).

По мере поэтапного повышения ставки по депозитам «том-некст» Банка России с 2,75% годовых на начало января до 3,5% годовых на конец июня наблюдался рост ставок денежного рынка. К концу II квартала 2011 г. ставка по депозитам «том-некст» Банка России вернулась к уровню начала 2010 года. Схожую динамику демонстрировали и ставки денежного рынка. Ставка MIACR по однодневным рублевым МБК в первом полугодии 2011 г. составила 3,3% годовых против 2,8% годовых во втором полугодии 2010 г. и 3,3% в первом полугодии 2010 года. Ставка по однодневным РЕПО с облигациями на ММВБ (индекс MICEX BORR) возросла с 3,4% годовых в июле-декабре 2010 г. до 3,6% годовых в январе-июне 2011 г. (в первом полугодии 2010 г. этот показатель составлял 4,2% годовых).

В первом полугодии 2011 г. внутримесячная цикличность ставок была выражена слабо. Хотя в отдельные месяцы отмечались локальные пики ставок, связанные с осуществлением банками и их клиентами обязательных платежей, пиковые значения ставок отклонялись от среднемесячного уровня ставок, как правило, не более чем на 1 процентный пункт (рис. 2.1).

Волатильность ставок денежного рынка, снизившаяся в 2010 г., продолжила снижение в 2011 году. В первом полугодии 2011 г. среднее абсолютное изменение ставки MIACR по однодневным рублевым МБК составило 11 б.п. против 16 б.п. в июле-декабре 2010 г. и 24 б.п. в январе-июне 2010 года. Аналогичный показатель для ставок по однодневному междилерскому РЕПО с облигациями в первом полугодии 2011 г. составил 9 б.п. (во втором полугодии 2010 г. - 10 б.п., в первом полугодии 2010 г. - 18 б.п.). Наиболее значительные колебания ставок наблюдались в апреле и мае (в преддверии повышения Банком России отдельных процентных ставок по своим операциям на денежном рынке) и имели краткосрочный характер. Снижение волатильности ставок денежного рынка способствовало дальнейшему уменьшению «bid-ask» спредов на денежном рынке. Так, в первом полугодии 2011 г. максимальный дневной спред между ставками размещения и привлечения межбанковских кредитов (MIBOR и MIBID) в сегменте рублевых МБК на 1 день составил 0,8 процентного пункта, а по кредитам на срок от 181 дня до 1 года - 1,5 пункта. Во втором полугодии 2010 г. аналогичные показатели составляли 0,9 и 1,6 процентного пункта соответственно.