В течение большей части первого полугодия 2011 г. российские банки проводили относительно сбалансированную политику привлечения и размещения денежных средств в иностранных банках. Средний показатель чистого привлечения средств российскими банками на мировом денежном рынке (превышение объема МБК, привлеченных от иностранных банков, над объемом МБК, размещенных в иностранных банках) в январе-июне 2011 г. составил 60 млрд. руб. (июль-декабрь 2010 г. - 140 млрд. руб.) (рис. 2.4).

В сегменте межбанковских кредитов в иностранной валюте контрагентами российских банков по-прежнему являлись преимущественно банки-нерезиденты. По состоянию на начало июля 2011 г. на сделки с нерезидентами приходилось свыше 84% размещенных и 82% привлеченных российскими банками валютных МБК. Поэтому ставки по валютным МБК, размещаемым российскими банками, были близки к ставкам мирового денежного рынка (рис. 2.5).

В январе-июне 2011 г. средняя ставка размещения российскими банками однодневных МБК в долларах США составила 0,19% годовых, в евро - 0,75% годовых (за тот же период ставка LIBOR по однодневным долларовым операциям составила 0,18%, по однодневным операциям в евро - 0,84%). На протяжении большей части анализируемого периода волатильность ставок по валютным МБК, размещенным российскими банками, оставалась низкой.

Тенденция к росту объемов операций на денежном рынке, сложившаяся в 2009 - 2010 гг., сохранилась и в 2011 г., причем этот рост достигался исключительно за счет увеличения объемов в сегменте операций РЕПО (рис. 2.1). Средний месячный оборот операций междилерского РЕПО на ММВБ и ФБ ММВБ в январе-июне 2011 г. составил около 7,2 трлн. руб., что почти на 36% превышает аналогичный показатель за январь-декабрь 2010 года. Существенный рост оборотов на рынке РЕПО был вызван прежде всего увеличением объемов операций РЕПО с акциями и государственными облигациями (рис. 2.6).

В январе-июне 2011 г. средний месячный оборот операций междилерского РЕПО с акциями на ФБ ММВБ достиг 2,0 трлн. руб. против 1,4 трлн. руб. в январе-декабре 2010 года. Средний месячный оборот операций междилерского РЕПО с государственными облигациями в анализируемый период составил 2,5 трлн. руб., что в 1,5 раза превысило аналогичный показатель 2010 года. Средний месячный оборот операций российских банков по размещению рублевых МБК (включая размещение средств в банках-нерезидентах) в январе-июне 2011 г. составил 4,1 трлн. руб., что на 21,8% ниже аналогичного показателя за январь-декабрь 2010 года. На конец июня 2011 г. общий объем межбанковских кредитов в рублях и иностранной валюте, размещенных российскими банками, составил 3,2 трлн. руб., что составляет 9,1% от суммарных активов российской банковской системы (против 9,9% на начало 2011 г.).

Увеличение доли операций РЕПО в оборотах денежного рынка отражает дальнейший рост рыночного портфеля долговых ценных бумаг, а также сохранение осторожной политики участников рынка, предпочитающих заключать кредитные сделки с использованием обеспечения.

Уровень рисков на рынке МБК в 2011 г. оставался умеренным. Просроченная задолженность по рублевым МБК, предоставленным российским банкам, в первом полугодии 2011 г. составила 0,4%. В этих условиях спред между среднемесячными ставками MIACR-B (фактическая ставка по кредитам, предоставленным российским банкам, имеющим спекулятивный кредитный рейтинг) и MIACR-IG (фактическая ставка по кредитам, предоставленным российским банкам, имеющим инвестиционный кредитный рейтинг) по однодневным рублевым кредитам не превышал 25 б. п. (в 2010 г. - 45 б. п.) (рис. 2.8).

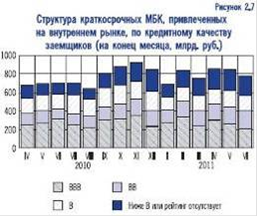

Сохранение относительно низкого уровня кредитного риска по операциям на рынке межбанковских кредитов в 2011 г. находило выражение в структуре денежного рынка по участникам. В первом полугодии 2011 г., как и в 2010 г., российские банки активно предоставляли МБК заемщикам «второго» и «третьего эшелонов». В январе-июне 2011 г. средняя доля банков с инвестиционным кредитным рейтингом в общем объеме межбанковских кредитов на срок до 1 года, привлеченных российскими банками на внутреннем рынке (у резидентов), составила 34,3% против 35,3% в июле-декабре 2010 г. (рис. 2.7).

Концентрация рынка по крупнейшим участникам и регионам в первом полугодии 2011 г. по-прежнему была значительной (рис. 2.9). По состоянию на конец июня доля 30 крупнейших банков в общем объеме МБК, размещенных российскими банками на внутреннем рынке, составила 66% (против 67% на начало 2011 г.), в привлеченных МБК - 69% (против 69%). Как и ранее, на рынке МБК доминировали банки г. Москвы, на которые по состоянию на 1.07.11 приходилось 88% привлеченных и 87% размещенных на внутреннем рынке МБК (на начало 2011 г. - 88 и 86% соответственно).