Влияние фактора себестоимости:

х 0,9298 - 8865985 = -703564 (тыс. руб.).

Влияние остальных факторов:

) коммерческие расходы:

- 922662 = -27761 (тыс. руб.);

) проценты к получению:

- 22665 = -10100 (тыс. руб.);

) проценты к уплате:

- 1057 = 290 (тыс. руб.);

) прочие доходы:

- 7010 = -3512 (тыс. руб.);

) прочие расходы:

- 299618 = -100351 (тыс. руб.);

) отложенные налоговые обязательства:

- 0 = 2802 (тыс. руб.);

) текущий налог на прибыль:

- 1300 = 22647 (тыс. руб.).

Как видно из полученных результатов, в 2010 году состав основных по силе своего влияния факторов сохранился. Положительное влияние имели такие факторы, как ценовой фактор (основное влияние), сокращения процентных расходов, отложенных налоговых обязательств и текущего налога на прибыль. Вместе с тем, влияние данных факторов было в значительной степени перекрыто совокупным влиянием всех остальных факторов, среди которых следует выделить прежде всего влияние фактора себестоимости (был допущен её рост в условиях снижения реализации в сопоставимых ценах), прочих расходов и др.

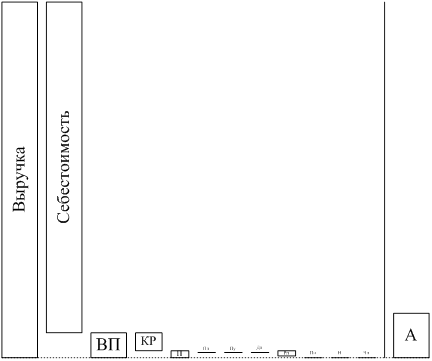

Проиллюстрируем величины финансовых результатов в соотнесении их с величинами выручки, себестоимости, активов (рисунок 2.1).

Рисунок 2.1 - Графическое представление формирования показателя чистой прибыли и его роли в наращивании активов

ВП - валовая прибыль; КР - коммерческие расходы; П - прибыль (от продаж); Пп - проценты к получению; Пу - проценты к уплате; Дп - доходы прочие; Рп - расходы прочие; Пн - налогооблагаемая прибыль; Н - налоги; Чп - чистая прибыль.

Таким образом, чистая прибыль в наращивании имущественного потенциала предприятия играла в 2009 году крайне незначительную роль.

Далее проведём анализ основных показателей рентабельности.

Рентабельность продаж по прибыли от продаж:

) 2008 год:

/ 8874463 х 100 = 2,11 (%);

) 2009 год:

/ 9959570 х 100 = 2,87 (%);

) 2010 год:

/ 10075089 х 100 = 2,84 (%).

Таким образом, динамика показателя разнонаправлена - в 2009 году имело место увеличение на 0,76%, однако в 2010 году показатель сократился на 0,03%.

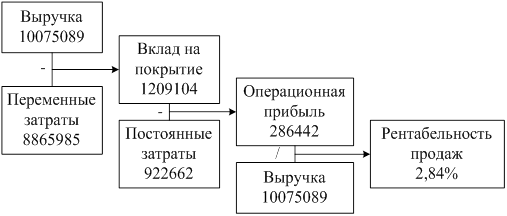

Графически представим формирование показателя рентабельности продаж по прибыли от продаж на основе данных за 2010 год ( рисунок 2.2).

Рисунок 2.2 - Формирование показателя рентабельности продаж

Для проведения факторного анализа показателя рентабельности продаж по прибыли от продаж представим показатель следующим образом:

) 2008 год:

(8874463 - 8055946 - 630841) / 8874463 х 100 = 2,11 (%);

) 2009 год:

(9959570 - 8778890 - 894901) / 9959570 х 100 = 2,87 (%);

) 2010 год:

(10075089 - 8865985 - 922662) / 10075089 х 100 = 2,84 (%).

Рост показателя за 2009 год в размере 0,76% обусловлен влиянием факторов:

) выручки:

(9959570 - 8055946 - 630841) / 9959570 х 100 - 2,11 = 12,78 - 2,11 =

,66 (%);

) себестоимости:

(9959570 - 8778890 - 630841) / 9959570 х 100 - 12,78 = 5,52 - 12,78 =

= -7,26 (%);

) коммерческих расходов:

,87 - 5,52 = -2,65 (%).

То есть рост анализируемого показателя был достигнут за счёт превышения влияния фактора выручки над факторами себестоимости и коммерческих расходов.

Снижение показателя на 0,03% в 2010 году обусловлено влиянием факторов:

) выручки:

(10075089 - 8778890 - 894901) / 10075089 х 100 - 2,87 = 3,98 - 2,87 =

,11 (%);