Вследствие незначительного удельного веса большинства элементов оборотного капитала анализируемого предприятия в общей величине оборотного капитала, проанализировано два элемента - запасы и дебиторская задолженность, которые имеют большие удельные веса в структуре оборотного капитала, а также для сравнения необходимо проанализировать кредиторскую задолженность.

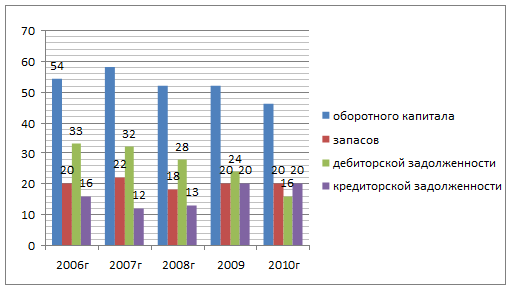

На диаграмме (рис.8) показана динамика продолжительности одного оборота оборотного капитала в целом, одного оборота запасов, одного оборота дебиторской задолженности и одного оборота кредиторской задолженности в днях за пять исследуемых лет.

Рис.8. - Продолжительность одного оборота элементов оборотного капитала ЗАО "Глобус" в днях

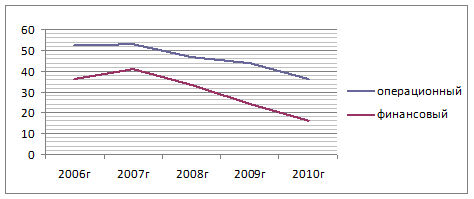

На диаграмме хорошо видно, что продолжительность одного оборота всех элементов оборотного капитала снижается по годам исследования, что является положительной тенденцией. В табл.2.8 также рассчитаны важные показатели для анализа управления оборотным капиталом - продолжительность операционного и финансового цикла капитала. На диаграмме (рис.9) представлена продолжительность циклов в динамике за 2006-2010гг. (в днях).

Рис.9. - Продолжительность операционного и финансового циклов ЗАО "Глобус" за 2006-2010гг. (дни)

Как наглядно видно на диаграмме, продолжительность циклов сокращается, что является свидетельством улучшения ситуации с оборачиваемостью оборотных активов предприятия в исследуемом периоде.

В этой же таблице произведен расчет сумм высвобождения, или дополнительного привлечения оборотных средств в связи с сокращением продолжительности оборота элементов оборотного капитала. Дополнительно в оборот был вовлечен капитал только в 2007г. в сумме 9599,8 тыс. руб., в последующие годы продолжительность оборота неуклонно сокращалась, поэтому в 2008г. было высвобождено из оборота

,1тыс. руб., в 2009г.2184,5 тыс. руб. и в 2010г.22466,5 тыс. руб.

Сумма высвобожденных (-) или дополнительно вовлеченных (+) в оборот оборотных средств по сравнению с предыдущим годом определена следующим образом:

Э2007г. = 987416/360 х (57,9 - 54,4) = 9599,8 тыс. руб.

Это означает, что в 2007г. предприятие вынуждено было вовлечь в оборот дополнительно 9599,8 тыс. руб. вследствие замедления оборачиваемости оборотных средств, что выразилось в увеличении продолжительности одного оборота до 57,9 дней в 2007г. против 54,4 дня в 2006г.

И далее по годам исследования аналогично произведен расчет и результат приведен в табл.2.8.

Как показали результаты расчетов, в последующие годы происходило ускорение оборачиваемости оборотных средств. Поэтому в последующие годы предприятие высвобождало дополнительные оборотные средства, что видно в табл.2.8 п.17, что является дополнительным резервом увеличения прибыли.

Прирост (снижение) суммы прибыли за счет ускорения (замедления) оборачиваемости оборотных средств рассчитан следующим образом: