Данные анализ, также позволили определить основные виды формирования заемных средств. ОАО «ТКШЗ» использует различные виды заемного капитала - основными источниками которого выступают внешние заимствования. По периоду привлечения заемные средства можно подразделить на долгосрочные и краткосрочные.

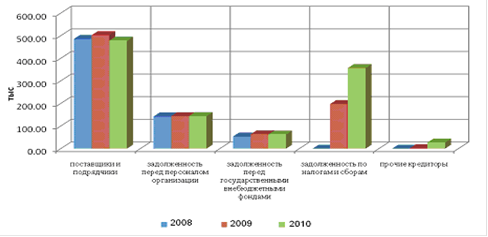

Рис.3.7 Динамика показателей кредиторской задолженности ОАО «ТКШЗ»

Проведенный анализ показал, что в составе заемного капитала ОАО «ТКШЗ» наибольший объем занимают краткосрочные обязательства (99,11% в 2010г.). На долю, в общем объеме долгосрочных обязательств, приходится менее 1% средств предприятия. Основную часть заемных средств предоставляют поставщики и подрядчики ОАО «ТКШЗ» (44,71% средств в 2010 году). Персонал ОАО «ТКШЗ» 13,51% заимствованных средств в 2010 году. Средства бюджета в кредиторской задолженности 33,40% в 2009 году, внебюджетных фондов в 6% средств в 2010 году. Доля прочих кредиторов- 2,52% средств в 2010 году. За анализируемый период, в динамике кредиторской задолженности ОАО «ТКШЗ», следует подчеркнуть как тенденции к росту, так и тенденции к снижению. На 4,86% уменьшилась задолженность перед поставщиками и подрядчиками и на 1,40% сократилась задолженность перед внебюджетными фондами. Возросла же на 80,45% задолженность по налогам и сборам и на 0,28% задолженность перед персоналом предприятия. В целях проведения сводного анализа по эффективности использования капитала ОАО «ТКШЗ за 2008-2010 гг. и по эффективности управления структурой и использованием капитала предприятия, применяют, как правило, коэффициентный метод.

Основные данные о движении капитала предприятия оцениваются с помощью таких показателей, как коэффициент поступления всего капитала, коэффициенты поступления собственного и заемного капиталов, коэффициент использования собственного капитала и выбытия заемного капитала. Коэффициент использования собственного капитала определяет, какая часть собственного капитала, была использована в процессе деятельности хозяйствующего субъекта за определенный период.

Для ОАО «ТКШЗ» этот коэффициент выражен в размере 5% собственного капитала в 2009 году и 2% от собственного капитала, имеющегося на начало отчетного периода в 2010 году.

Коэффициент выбытия заемного капитала определяет, какая часть выбыла в течение анализируемого периода посредством возвращения займов и кредитов и погашения кредиторской задолженности. Для ОАО «ТКШЗ» этот коэффициент выражен в размере 33% выбытия заемных средств в 2009 году, посредством погашения кредиторской задолженности и 59% в 2010 году. Коэффициент использования всего капитала фирмы определят часть использованного капитала в процессе деятельности. ОАО «ТКШЗ» использовала 7% всего капитала в 2009 году и 3% в 2010 году.

Анализ движения капитала ОАО «ТКШЗ» представлен в таблице 3.12.

Таблица 3.12 Общий коэффициентный анализ движения капитала ОАО «ТКШЗ»

|

Наименование показателя |

Принцип расчета |

2008 год |

2009 год |

2010 год |

|

Собственный капитал (СК), тыс. грн. |

ст. 490 Ф. № 1 |

9324,73 |

9822,50 |

9595,69 |

|

Заемный капитал (ЗК), тыс. грн. |

ст. 590 + ст. 690 Ф.№1 |

689,72 |

919,00 |

1460,32 |

|

Капитал фирмы, тыс. грн. |

ст. 700 Ф.№1 |

10014,45 |

10741,50 |

11056,01 |

|

Коэффициент использования СК |

| |||

|

Коэффициент использования ЗК |

| |||

|

Коэффициент использования капитала |

|