[5]

[5]

где ρi,j - коэффициент корреляции между доходностями i-й и j-й бумаги, σp - риск портфеля.

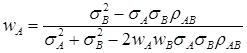

В частности, для портфеля из двух бумаг А и B:

,

, ![]() [6.1]

[6.1]

![]() [6.2]

[6.2]

![]() [6.3]

[6.3]

Исходя из критерия эффективности, для окончательного выбора того и или иного инвестиционного портфеля использовался коэффициент Шарпа, который вычислялся по следующей формуле - отношение доходности портфеля к риску портфеля:

SR = Rp / σp [7]

Дополнительны допущения

. В качестве безрисковой ставки доходности принята ставка Центрального банка РФ, равная 8,25

% годовых (на момент завершения выполнения данного задания).

Результаты исследования

акция фондовый инвестиционный портфель