В ЗАО "Куйбышевское" наблюдается превышение общего значения кредиторской задолженности над дебиторской, что даёт организации возможность использовать эти средства, как привлечённые источники (например, полученные авансы).

Расчеты с поставщиками материально-технических ресурсов и покупателями готовой продукции занимают наибольший удельный вес в составе дебиторской и кредиторской задолженностей.

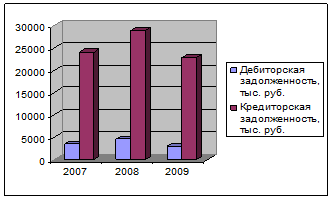

Для наглядного изображения динамики кредиторской и дебиторской задолженности в ЗАО "Куйбышевское" обратимся к рисунку 2.

Рисунок 2 - Динамика дебиторской и кредиторской задолженности

В течение анализируемого периода кредиторская задолженность превысила дебиторскую в 2007 году на 20575 тыс. руб., в 2008 году - 24399 тыс. руб., в 2009 году - на 19877 тыс. руб. Превышение кредиторской задолженности над дебиторской в таких больших значениях объясняется наличием у организации четырех долгосрочных кредитов, взятых у банка для приобретения объектов основных средств.

Дебиторская задолженность организации за анализируемый период сократилась на 12,23%. В свою очередь, расчеты с покупателями и заказчиками увеличились более чем в два раза. Это может объясняться возможным сокращением отгрузки готовой продукции, или ростом закупок, или влиянием инфляции.

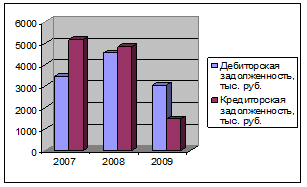

Для более полной оценки состояния расчетов ЗАО "Куйбышевское" следует рассмотреть динамику краткосрочной дебиторской и кредиторской задолженностей за анализируемый период (на основании таблицы 8).

Рисунок 3 - Динамика краткосрочной дебиторской и кредиторской задолженности

В течение анализируемого периода кредиторская задолженность превысила дебиторскую в 2007 году на 1710 тыс. руб., в 2008 году - 298 тыс. руб., хотя в 2009 году наблюдается обратная тенденция - превышение дебиторской задолженности над кредиторской на 1568 тыс. руб., что принято оценивать положительно. Это объясняется тем, что погашение дебиторской задолженности, ее инкассация и поступление денежных средств от заказчиков за отгруженную им продукцию позволяет предприятию, в свою очередь, своевременно рассчитываться со своими поставщиками и подрядчиками. Но это вовсе не значит, что любое превышение дебиторской задолженности над кредиторской заслуживает положительной оценки. Во-первых, значительное превышение дебиторской задолженности над кредиторской не дает предприятию никаких преимуществ, но увеличивает потребность в оборотных средствах для обеспечения текущей производственно-хозяйственной деятельности. Во-вторых, важное значение имеет сопоставление показателей оборачиваемости дебиторской и кредиторской задолженности. Если оборачиваемость дебиторской задолженности опережает оборачиваемость кредиторской, то это, как правило, означает, что при одновременном возникновении сопоставимой суммы кредиторской и дебиторской задолженности последняя поступит раньше, чем наступит срок погашения кредиторской задолженности. Таким образом, создаются предпосылки для своевременных расчетов и поставщиками и подрядчиками.

Для оценки оборачиваемости дебиторской задолженности будем использовать следующие данные, представленные в таблице 9.

Таблица 9 - Оценка оборачиваемости дебиторской задолженности

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

Отклонение 2009 г. от 2007 г. (+,-) |

|

Выручка от реализации (Вр), тыс. руб. |

62633 |

86711 |

62356 |

-277 |

|

Дебиторская задолженность на начало года, тыс. руб. |

2885 |

3474 |

4549 |

1664 |

|

Дебиторская задолженность на конец года, тыс. руб. |

3474 |

4549 |

3049 |

-425 |

|

Средняя дебиторская задолженность, тыс. руб. (ДЗСР) |

3179,5 |

4011,5 |

3799 |

619,5 |

|

Оборачиваемость дебиторской задолженности, количество раз (Ко = Вр/ДЗСР) |

19,70 |

21,62 |

16,41 |

-3,29 |

|

Период погашения дебиторской задолженности, дни (ППДЗ= 365/Ко) |

18,53 |

16,88 |

22,24 |

3,71 |

|

Отношение средней величины дебиторской задолженности к выручке от реализации |

0,05 |

0,05 |

0,06 |

0,01 |