В ОАО «АСМ-Запчасть» высока роль экономиста, поскольку экономист, прежде всего, информатор, он должен быть хорошо знаком с новыми открытиями на других предприятиях данной отрасли и за рубежом. Экономист готовит обоснованные расчеты по улучшению управлением финансовыми результатами предприятия, занимается разработкой прогнозов реализации продукции, проводит расчеты рентабельности капитальных вложений, разрабатывает оптимальные варианты организации производства и решает ряд других задач.

Политика управления дебиторской и кредиторской задолженностью в ОАО «АСМ - Запчасть» обеспечивает поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявит о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

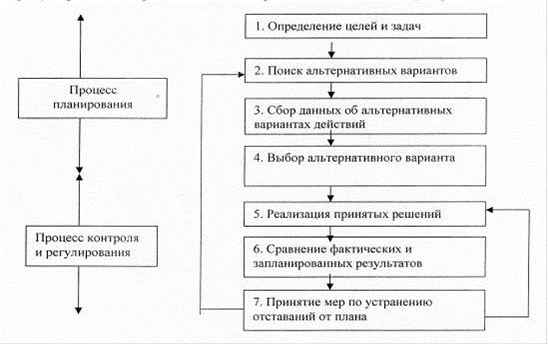

На рис. 2.1 показан процесс принятия решения, планирования, контроля и регулирования оборотного капитала на объекте исследования.

Рис. 2.1 Процесс принятия решения, планирования, контроля и регулирования оборотного капитала в ОАО «АСМ - Запчасть»

Первые пять этапов представляют собой процесс принятия решения или планирование, конечный результат которого отражается на 5-м этапе - реализация принятого решения. Два последних этапа отражают процесс управления принятым решением, который складывается из оценки и корректировки фактических результатов с целью выполнения выбранного альтернативного варианта.

С помощью планирования определяют направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития и определения путей достижения лучших конечных результатов деятельности предприятия. Учет обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов (Рис. 2.2)

Рис 2.2 Система управления дебиторской и кредиторской задолженностью предприятия

Процесс планирования осуществляет в ОАО «АСМ - Запчасть» бухгалтерская служба.

Бухгалтерская служба является самостоятельным структурным подразделением аппарата управления предприятия.