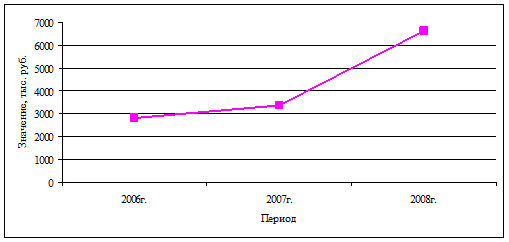

За анализируемый период имущество предприятия возросло на 560 тыс. руб. в 2007г. и в 2008г. на 3262 тыс. руб. Данное увеличение произошло за счет роста оборотных активов на 552 тыс. руб. в 2007г. и в 2008г. на 3057 тыс. руб. Рост имущества является положительным фактором. Рост активов баланса представим на рисунке 2.1.

Рис.2.1 - Рост показателя "Активы предприятия"

Прирост активов произошел за счет увеличения оборотных активов. Сопоставляя кредиторскую и дебиторскую задолженности, можно сделать следующий вывод: предприятие на протяжении трех лет имеет пассивное денежное сальдо задолженности, т.е. КЗ > ДЗ.

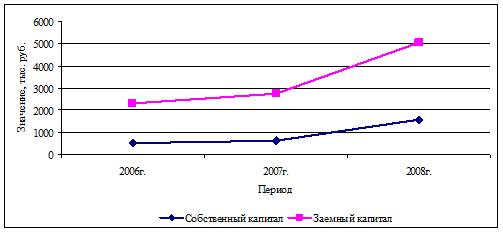

Основным источником формирования пассива предприятия являются ЗС. Величина заемных средств по отношению к 2005г. увеличилась на 2755 тыс. руб. Это говорит о повышении степени финансовых рисков предприятия.

Также произошел прирост собственных средств на 1068 тыс. руб., что может являться результатом эффективной работы предприятия. Динамика собственных и заемных средств предприятия представлена на рисунке 2.2.

За весь период наблюдается тенденция увеличения коэффициента автономии, но остается ниже нормы. Данное увеличение обусловлено более сильным увеличением собственных средств, нежели увеличение совокупных активов предприятия. Для наглядности представим динамику данного коэффициента на рисунке.

Общую финансовую устойчивость характеризуют показатели: коэффициент автономии, коэффициент концентрации заемного капитала, коэффициент соотношения заемных и собственных средств.

Рис.2.2 - Динамика заемных и собственных средств предприятия

Коэффициент автономии (Kа) (или коэффициент концентрации собственного капитала) показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия. Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0,5.

![]() (2.1)

(2.1)

где КА - коэффициент автономии;

СК - собственный капитал;

А - валюта баланса.

Дополнением к этому показателю является коэффициент концентрации заемного капитала (Кзк), который характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

![]() (2.2)

(2.2)

где Кзк - коэффициент концентрации заемного капитала;

ЗК - заемный капитал;

А - валюта баланса.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Увеличение значения коэффициента за отчетный период свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости. Нормальное ограничение для коэффициента соотношения заемных и собственных средств: Кз/с < 1. [10, C.7]

Кз/с = ![]() , (2.3)

, (2.3)

где Кз/с - коэффициент соотношения заемных и собственных средств;

ЗК - заемный капитал;

СК - собственный капитал

Анализ финансовых коэффициентов заключается в изучении их динамики за отчетный период и сравнении их значений с базисными или нормативными величинами.

Коэффициент обеспеченности запасов и затрат

Кзиз = СОС / З (2.4);

Где СОС - собственные источники финансирования;

Коэффициент обеспечения оборотных активов собственными оборотными средствами:

Кобс=СОС/ОбС (2.5)

Коэффициент маневренности собственного капитала:

Км = СОС/СК (2.6)

Рассчитаем значение коэффициентов финансовой устойчивости предприятия.