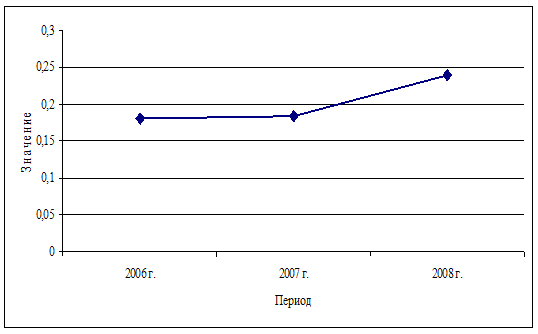

Рис.2.3 - Динамика коэффициента автономии

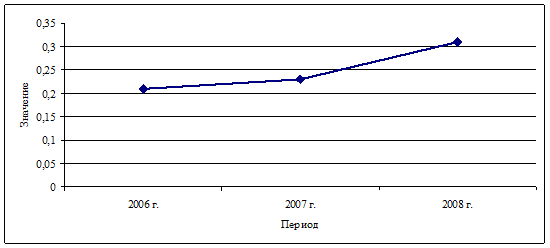

Также на всем промежутке времени наблюдается увеличение коэффициента соотношения собственных и заемных средств, что является отрицательным фактором, так как зависимость предприятия от внешних источников финансирования растет. Представим динамику на рисунке.

Рис.2.4 - Динамика коэффициента соотношения собственных и заемных средств

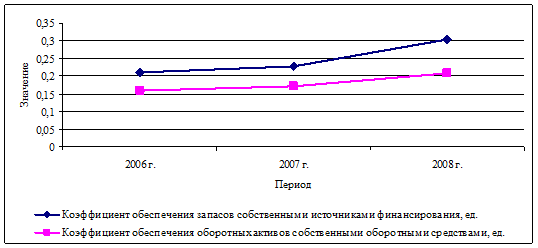

Проанализируем коэффициенты обеспечения запасов собственными источниками финансирования и коэффициент обеспечения оборотных активов собственными оборотными средствами.

Представим динамику данных коэффициентов на рисунке 2.5.

Рис.2.5 - Динамика коэффициентов

Анализируя коэффициенты обеспечения запасов собственными источниками финансирования и коэффициент обеспечения оборотных активов собственными оборотными средствами можно сделать вывод, что собственных оборотных средств предприятия не хватает для покрытия запасов, а для оборотных средств достаточно.

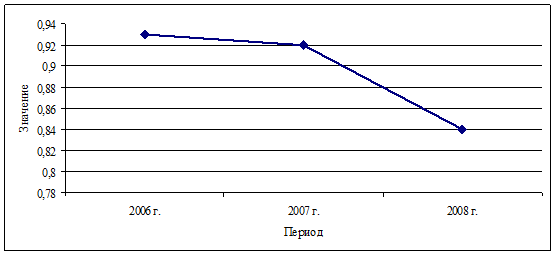

В период, начиная с 2006 по 2008г., наблюдается тенденция к снижению коэффициента маневренности активов. Это говорит об уменьшении мобильности СС и сужении свободы в маневренности этими средствами. Динамику представим на рисунке.

Рис.2.6 - Динамика коэффициента маневренности

Анализируя данные, характеризующие соотношение активов по степени ликвидности и обязательств по сроку погашения, можно сделать вывод, что баланс предприятия является неликвидным, так как выполняется только одно неравенство.

Это говорит о том, что организация не в состоянии рассчитаться по своим наиболее срочным обязательствам с помощью наиболее ликвидных активов и в случае такой необходимости придется задействовать другие виды активов или заемные средства.

Задача анализа ликвидности баланса возникает в условиях рынка в связи с усилением жесткости финансовых ограничений и необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для их превращения в денежные средства. Чем меньше время, которое потребуется, тем выше ликвидность активов.

В зависимости от степени ликвидности, активы предприятия разделяются на следующие группы: [6, C.37]

Наиболее ликвидные активы (А1) - денежные средства предприятия и краткосрочные финансовые вложения (статьи раздела II актива баланса).

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и подобные краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим хозяйствующим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

Быстро реализуемые активы (А2) - дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы (статьи раздела II актива баланса).

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности, форм расчетов.

Медленно реализуемые активы (А3) - запасы сырья, материалов и других аналогичных ценностей, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты. К данной группе активов также относят налог на добавленную стоимость и дебиторскую задолженность сроком погашения более 12 месяцев после отчетной даты (статьи раздела II актива баланса).