Примечание. Источник: собственная разработка на основании [15]

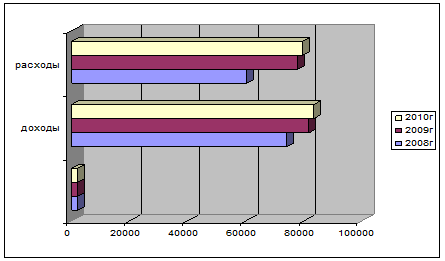

Из данных таблицы 2.6 следует, что за 2010г. совокупные доходы предприятия составили 83 421 млн. руб. По сравнению с 2009г. доходы филиала «Транзистор» увеличились на 1731 млн. руб. или на 2,1%. Рост доходов в 2009г. к 2008г. составил 7804млн. руб. или 10,5%.

Совокупные расходы в 2010г. составили 79 527 млн. руб. По сравнению с 2009г. расходы предприятия выросли на 1656 млн. руб. или 28,8%. По сравнению 2009г. к 2008г. расходы также увеличились.

Динамика доходов и расходов филиала «Транзистор» показана на рисунке 2.4.

Рис. 2.4. Динамика доходов и расходов филиала «Транзистор»

Примечание. Источник: собственная разработка на основании табл. 2.6.

Далее проведём анализ прибыли[18].

Прибыль неразрывно связана с такими показателями производственно-хозяйственной деятельности предприятия как объем реализуемой продукции, ее качество, производительность труда, себестоимость, фондоотдача, материалоемкость и энергоемкость продукции.

Анализ прибыли выполняется по двум направлениям:

а) формирование прибыли;

б) ее распределение.

В первом случае основные задачи анализа - это изучение объема и состава бухгалтерской прибыли, выявление факторов, ее определяющих. При анализе использования прибыли дается общая характеристика ее распределения, а затем выявляются причины, обусловившие изменения в использовании прибыли предприятия по сравнению с финансовым планом.

Себестоимость и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, увеличение себестоимости повлечёт за собой снижение прибыли.

Изменение уровня цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, при снижении уровня цен сумма прибыли увеличится. Расчет чистой прибыли показан в табл. 2.7.

Таблица 2.7. Расчет чистой прибыли

|

Показатели |

2008 год |

2009 год |

2010 год | |

|

1 |

2 |

3 |

4 | |

|

Выручка от реализации товаров, продукции, работ, услуг |

75 829,0 |

84 602,0 |

96 454,0 | |

|

Налоги, включаемые в выручку от реализации товаров, продукции, работ, услуг |

2 514,0 |

2 511,0 |

2 832,0 | |

|

Выручка от реализации товаров, продукции, работ, услуг(за вычетом налогов и сборов, включаемых в выручку) |

73 315,0 |

82 091,0 |

93 622,0 | |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

67 933,0 |

75 750,0 |

86 517,0 | |

|

Расходы на реализацию |

891,0 |

970,0 |

983,0 | |

|

Прибыль (убыток) от реализации |

4 491,0 |

5 371,0 |

6 122,0 | |

|

Прибыль(убыток) от операционных доходов и расходов |

643,0 |

786,0 |

986,0 | |

|

Прибыль (убыток) от внереализац. доходов и расходов, в том числе расходы на потребление |

-1 769,0 |

-2 620,0 |

-3 100,0 | |

|

Прибыль (убыток) за отчетный период |

3 365,0 |

3 537,0 |

4 008,0 | |

|

Налоги, сборы и платежи, производимые из прибыли |

1 479,0 |

1 375,0 |

1 527,0 | |

|

Чистая прибыль (убыток) |

1 886,0 |

2 162,0 |

2 481,0 | |

|

Перечисление части прибыли собственнику имущества |

170,0 |

82,0 |

92,0 | |

|

Сумма льгот по налогу на прибыль |

505,0 |

515,0 |

535,0 | |