Основными источниками повышения суммы прибыли являются увеличение объема реализации продукции, снижение ее себестоимости, повышения качества товарной продукции, реализация ее на более выгодных рынках сбыта.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлении деятельности (производственной, предпринимательской инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Рентабельность реализованной продукции филиала «Транзистор» представлена в табл. 2.9.

Таблица 2.9. Рентабельность реализованной продукции филиала «Транзистор»

|

Показатель |

2008 |

2009 |

Темп роста |

2010 |

|

Рентабельность реализованной продукции, % |

6,5 |

7,0 |

7,7 |

7,0 |

Примечание. Источник: собственная разработка на основании [15]

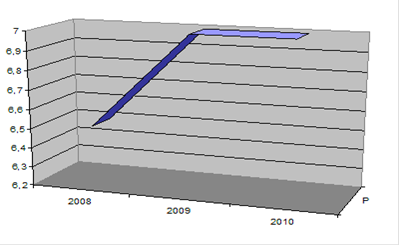

Из табл. 2.9 можно сделать вывод, что уровень рентабельности реализованной продукции по основной деятельности за 2010г. составил - 7,0 %, что выше по сравнению с 2008г и на одном уровне с 2009г.

Динамика рентабельности отражена на рисунке 2.5.

Рис. 2.5. Динамика рентабельности

Примечание. Источник: собственная разработка на основании табл. 2.9.

Рентабельность внеоборотных активов определятся как процентное отношение чистой прибыли к средней величине внеоборотных активов. Составляет 4,0% в 2008г., 4,6% в 2009г. и 5,1% в 2010г.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов. В 2008г. данный показатель составил 4,3% в 2008г., 3,8% в 2009г. и 4,3% в 2010г.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала. Уровень рентабельности собственного капитала составляет 2,5% в 2008г., 2,6% в 2009г. и 2,9% в 2010г.

Анализ производительности труда и заработной платы. Анализ показателей по труду начинается с анализа численности работников. В процессе анализа определяется динамика численности работников в сравнении с динамикой реализации. Данные о численности персонала, его структуре и заработной плате приведены в табл.2.10.

Таблица 2.10. Численность персонала, его структура, уровень заработной платы

|

Наименование |

2008г. |

2009г. |

Абсолют.отклонен. |

2010г. |

Абсолют.отклонен. |

|

Среднесписочная численность работающих, всего, чел. |

2 348,0 |

2 262,0 |

-86 |

2 250,0 |

-12 |

|

Персонал, занятый в основной деятельности |

2267 |

2184 |

-83 |

2 172,0 |

-12 |

|

Персонал, занятый в неосновной деятельности |

81 |

78 |

-3 |

78 |

- |

|

Среднемесячная заработная плата работающих, тыс. руб |

789,3 |

808,1 |

19 |

871,3 |

63,2 |

|

Производительность труда (%) |

111,8 |

114,7 |

2,9 |

107 |

-7,7 |

|

Расходы на оплату труда, млн.руб. |

21 283,2 |

21 938 |

654,8 |

23 526,0 |

1588 |