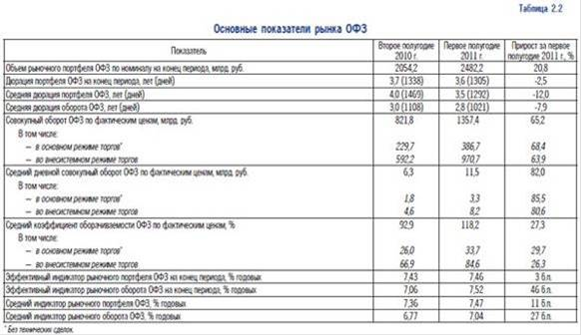

Дюрация рыночного портфеля ОФЗ по итогам первого полугодия 2011 г. уменьшилась на 33 дня (рис. 3.3).

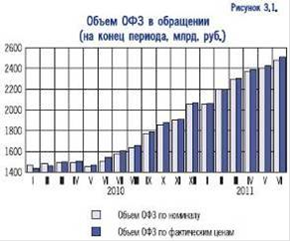

В первом полугодии 2011 г. в условиях значительного увеличения объема гособлигаций в обращении структура держателей гособлигаций изменилась несущественно (рис. 3.4).

По итогам рассматриваемого периода доли портфелей дилеров-резидентов (банков и финансовых компаний), инвесторов-российских банков и нерезидентов возросли на 3,2; 0,3 и 0,6 процентного пункта - до 61,2; 1,3 и 3,4% соответственно. К концу июня доля портфеля инвесторов-небанков по номиналу сократилась на 2,3 процентного пункта - до 27,6% от номинального объема рыночного портфеля гособлигаций.

Таким образом, качественного изменения состава инвесторов на рынке ОФЗ в рассматриваемый период не произошло. Основными инвесторами по-прежнему являются ограниченное количество банков с государственным участием и Пенсионный фонд Российской Федерации, хотя по итогам первого полугодия 2011 г. доля портфеля последнего в рыночном портфеле ОФЗ уменьшилась на 15,5%. На внутреннем рынке гособлигаций пока нет достаточного количества консервативных институциональных инвесторов, которые используют долгосрочные инвестиционные стратегии. Серьезной проблемой является организационная сложность доступа на российский рынок ОФЗ международных участников, которые готовы принять кредитный риск по суверенным рублевым обязательствам, но высоко оценивают риски российской инфраструктуры.

– Вторичный рынок

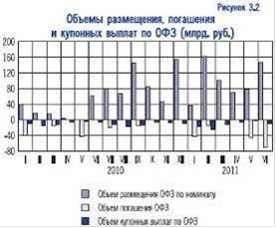

В первом полугодии 2011 г. активность участников вторичного рынка государственного внутреннего облигационного рынка была самой высокой за всю историю его функционирования. Объемы биржевых сделок как в основном, так и во внесистемном режимах торгов ОФЗ существенно увеличились относительно соответствующих показателей второго полугодия 2010 г. (рис. 3.5).

Вследствие более значительного прироста оборота вторичных торгов по сравнению с приростом портфеля гособлигаций оборачиваемость ОФЗ в рассматриваемый период возросла (табл. 2.2).

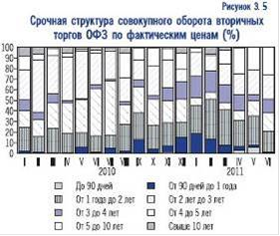

В течение первого полугодия 2011 г. структура вторичных торгов на рынке ОФЗ (в основном и внесистемном режимах торгов) по срочности была достаточно вариативной (рис. 3.5).

По итогам рассматриваемого периода наибольший объем операций, как и во втором полугодии 2010 г., осуществлялся с ОФЗ срочностью от 1 года до 5 лет (73%от общего объема сделок). Доля сделок с гособлигациями до 1 года сократилась с 10 до 8%, свыше 5 лет - увеличилась с 17 до 19%. В основном режиме торгов в большую сторону изменилось соотношение объемов сделок с облигациями срочностью до 5 лет при значительном уменьшении объема операций с ОФЗ большей срочности. Вследствие этого в первом полугодии 2011 г. несколько сократилась дюрация оборота ОФЗ3 (табл. 2.2, рис. 3.6).