Политика эмитента на рынке ОФЗ, повышение процентных ставок по операциям Банка России в первом полугодии 2011 г. способствовали некоторому росту доходности ОФЗ (ИРП) относительно предыдущего полугодия (табл. 2.2, рис. 3.7). При этом диапазон колебаний ИРП, как и во втором полугодии 2010 г., был весьма узок (7,24 - 7,64% годовых). Размах колебаний индикатора рыночного оборота ОФЗ в первом полугодии 2011 г. увеличился относительно показателя предыдущего полугодия до 255 б. п. (во втором полугодии 2010 г. - 210 б. п.).

В первом полугодии 2011 г. кривая доходности ОФЗ оставалась возрастающей, ее положение изменялось незначительно. К концу июня относительно начала января существенного сдвига кривой доходности гособлигаций не зафиксировано. Угол наклона кривой доходности ОФЗ незначительно увеличился (рис. 3.8). Это может свидетельствовать о неопределенности ценовых ожиданий участников рынка ОФЗ в среднесрочной перспективе. Таким образом, в первом полугодии 2011 г. наблюдалось рекордное увеличение объема рыночного портфеля гособлигаций и оборота вторич ных торгов ОФЗ при некотором сокращении дюрации портфеля гособлигаций. Улучшая структуру своих обязательств, эмитент осуществлял размещение крупных объемов средне- и долгосрочных выпусков ОФЗ, предлагая инвесторам на большинстве аукционов привлекательный уровень доходности, в то же время удерживая достаточно низкую стоимость заимствований. Увеличение оборачиваемости ОФЗ и умеренная волатильность доходности на вторичном рынке свидетельствуют о продолжающемся росте ликвидности рынка государственного внутреннего облигационного долга.

Рынок корпоративных облигаций

В первом полугодии 2011 г. внутренний рынок корпоративных облигаций продемонстрировал устойчивость к воздействию негативных внешних шоков. Непростая ситуация на зарубежных рынках капитала, обусловленная сохранением долговых проблем в ряде стран зоны евро, и увеличение в отдельные периоды волатильности цен на сырьевые товары оказывали понижательное давление на котировки корпоративных облигаций. Однако такие факторы, как значительный объем ликвидных рублевых ресурсов кредитных организаций, укрепление рубля и высокий уровень мировых цен на нефть, оказывали весомую поддержку российскому рынку корпоративных облигаций, препятствуя существенной понижательной ценовой коррекции.

– Первичный рынок

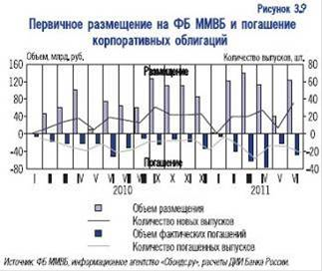

В январе-июне 2011 г. на внутреннем рынке корпоративных облигаций сохранялась высокая эмиссионная активность компаний (рис. 3.9). Основной объем первичных размещений корпоративныхоблигаций по-прежнему совершался на ФБ ММВБ.

В рассматриваемый период на ФБ ММВБ было размещено 110 новых выпусков корпоративных облигаций суммарным объемом 540,5 млрд. руб. по номиналу (табл. 3.2.1.1). Свое развитие продолжил сегмент биржевых облигаций, на их долю пришлось 33,0% совокупного объема выпусков, размещенных на ФБ ММВБ. В рассматриваемый период этим инструментом воспользовались 37 заемщиков, разместивших 49 выпусков облигаций суммарным объемом 178,3 млрд. руб. по номиналу. На РТС был размещен один выпуск корпоративных облигаций объемом 1,4 млрд. руб. по номиналу. На внебиржевом рынке - четыре выпуска рублевых корпоративных облигаций суммарным объемом эмиссии 7,1 млрд. руб