Высокий объем предложения ценных бумаг на первичном рынке был обусловлен не только потребностью компаний различных секторов экономи-ки в инвестиционных ресурсах, но и привлекательной стоимостью заимствований на облигационном рынке. В январе-июне 2011 г. ставки первых купонов корпоративных облигаций были ниже ставок по банковским кредитам сопоставимой срочности (рис. 3.10).

Спред между среднемесячной ставкой по рублевым кредитам нефинансовым организациям на срок от 1 года до 3 лет и среднемесячной ставкой первого купона корпоративных облигаций в январе-июне 2011 г. составлял от 0,84 до 4,38 процентного пункта. Состоявшиеся в анализируемый период размещения корпоративных облигаций привлекли интерес широкого круга инвесторов, на аукционах объем заявок на покупку ценных бумаг превышал (иногда многократно) объявленный объем эмиссии. Избыточный спрос со стороны инвесторов на новые выпуски корпоративных облигаций позволил не только минимизировать стоимость заимствований (как правило, размещения проходили по ставкам гораздо ниже первоначально объявленных ориентиров), но и увеличить их сроки. В январе-июне 2011 г. средняя ставка первого купона облигаций, размещенных на ФБ ММВБ, составила 8,7% годовых, снизившись на 1,2 и 0,2 процентного пункта по сравнению с первым и вторым полугодиями 2010 г. соответственно. Средний заявленный срок обращения новых выпусков корпоративных облигаций увеличился до 6 лет с 5 лет во втором полугодии 2010 г. (в первом полугодии 2010 г. - 4,2 года). При этом фактические сроки заимствований корпоративными эмитентами по-прежнему оставались более короткими из-за наличия оферт на выкуп облигаций до наступления даты погашения.

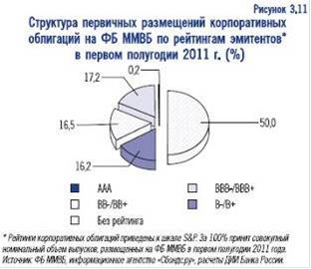

В первом полугодии 2011 г. отношение инвесторов к уровню приемлемого риска несколько изменилось. Если в 2010 г. на ценные бумаги эмитентов, имеющих кредитный рейтинг по международной шкале, приходилось около 80% суммарного объема корпоративных облигаций, размещенных на ФБ ММВБ, то в первом полугодии 2011 г. их доля сократилась до 50%. Облигации эмитентов инвестиционного качества (с рейтингами «ААА», «ВВВ- / ВВВ+») составили 17,4% объема первичного рынка, облигации спекулятивного качества (с рейтингами «ВВ- / ВВ+», «В- / В+») - 32,6% (рис. 3.11).

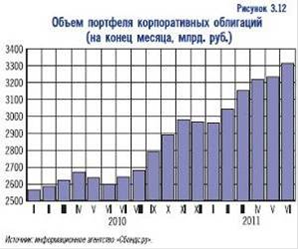

В результате превышения объема размещения корпоративных облигаций над объемом погашения объем портфеля обращающихся на внутреннем рынке облигаций6 увеличился на 11,8% по сравнению с концом 2010 г., составив на конец июня 2011 г. 3316,5 млрд. руб. по номиналу (рис. 3.12).

В отраслевом разрезе наиболее крупным сегментом в структуре портфеля корпоративных облигаций оставался сегмент облигаций кредитных организаций и финансовых компаний (рис. 3.13) При этом в наибольшей степени возросла доля облигаций эмитентов металлургии.