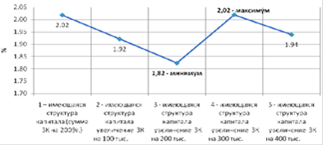

Таким образом, наиболее высокий уровень финансовой рентабельности собственного капитала в 2,02% возможно достичь при достижении уровня коэффициента финансового левериджа 0,18, что возможно при условии соотношения заемного и собственного капитала в пропорции 55:45%. (Рис.3.11).

При этом оборачиваемость капитала составит 1,18 оборотов в год.

Таким образом, увеличение заемного капитала на 300 тыс. грн., может обеспечить увеличение рентабельности капитала на 1,98%. Следующий расчет осуществлен для мероприятий по увеличению собственного капитала ОАО «ТКШЗ» при удержании заемного капитала на уровне 2010 года.

Рис. 3.11 Расчет рентабельности собственного капитала при разных значениях финансового левериджа

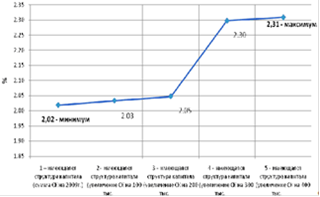

Как видно из таблицы 3.17 наибольший уровень финансовой рентабельности собственного капитала 2,31% определен при уровне коэффициента финансового левериджа 0,14.

Как следствие, в таких условиях заемный и собственный капитал находятся в пропорции 30:70% (Рис. 3.12.).

Оборачиваемость равняется 1,15 оборотов в год.

Рис. 3.12 Расчет рентабельности собственного капитала при разных значениях финансового левериджа

Таким образом, увеличение собственного капитала на 400 тыс. грн., обеспечит рентабельности капитала 1,31%.

Таблица 3.18 Выбор оптимального соотношения и пути увеличения капитала ОАО «ТКШЗ»

|

Критерии |

Варианты увеличения капитала | ||

|

Увеличение заемного капитала |

Увеличение собственного капитала |

Увеличение заемного и собственного капитала | |

|

Соотношение ЗК и СК |

55:45% |

30:70% |

40:60% |

|

Рентабельность СК, % |

2,02 |

2,31 |

2,21 |

|

Оборачиваемость СК, обороты в год |

1,18 |

1,15 |

1,16 |

|

Эффект финансового рычага |

1,68 |

1,31 |

1,49 |

Анализируя данные таблицы 3.18, можно определить, что увеличение заемного и собственного капиталов в соотношении 40:60% обеспечит рентабельность собственного капитала в 2,21% и повышение его оборачиваемости до 1,16 оборотов в год.

Проведенный расчет оптимальной структуры капитала определил, что ОАО «ТКШЗ» может привлечь как дополнительные и заемные и собственные средства, при достижении наивысшей эффективности собственного капитала при соотношении заемного и собственного капитала в пропорции 40:60%.

Подводя итог третьей главе дипломного исследования можно сделать следующие основные выводы:

в главе была дана общая характеристика деятельности ОАО «ТКШЗ» по материалам аналитической записки к бухгалтерской отчетности за 2011 год. К сожалению, стоить отметить закрытый характер информации финансовой отчетности за этот период, так как предприятие в 2011 году приступило к интенсивной работе на 80% своей мощности, за свет привлеченных инвестиций и модернизации производства;

был произведен комплексный финансовый анализ структуры капитала предприятия за период 2008 - 2010 годов, который представляет особенный интерес, так как анализировался период деятельности предприятия в условиях влияния мирового финансового кризиса, а следовательно управление структурой капитала предприятия осуществлялось в сложных экономических условиях, что позволило выявить наиболее острые проблемы в управления капиталом предприятия;