Однако многие из перечисленных резервов являются весьма специфическими. Поэтому наиболее часто используются резервы по сомнительным долгам, предстоящих расходов на ремонт, оплату отпусков и выплату ежегодных вознаграждений, а также резерв по гарантийному ремонту и гарантийному обслуживанию продаваемых товаров.

В налоговом учете налогоплательщик вправе создавать только данные виды резервов, бухгалтерское же законодательство предоставляет организациям в этом плане более широкие возможности. Суммы начисленных резервов, не предусмотренных налоговым законодательством, для целей налогообложения прибыли не признаются, они могут быть признаны только в бухгалтерском учете.

На создание того или иного резерва существенно влияет отраслевая специфика организации, ее имущественное состояние, численность работников и другие объективные факторы. Создавая резервы, организации могут также временно сберечь свои оборотные средства, так как благодаря резервам уплата части налоговых платежей переносится на более поздние сроки.

Свое решение о создании резервов организация должна закрепить в учетной политике. Кроме того, она должна установить и порядок, в соответствии с которым будет формировать тот или иной вид резерва.

Резервы выгодно формировать в том случае, когда расходы планируются на конец года. Тогда ежемесячно можно уменьшать налогооблагаемую прибыль на сумму отчислений в них. По расходам же, намеченным на начало года, резервы создавать нецелесообразно, так как из-за этого отодвинется момент признания уже понесенных расходов на конец года.

В рамках данной дипломной работы для ООО «Альянс» предлагаем создавать резерв по сомнительным долгам.

Резерв по сомнительным долгам - самый популярный и эффективный в смысле налогового планирования резерв. Он дает возможность равномерно сокращать свои налоговые потери, получая, таким образом, страховку от неисполнения покупателями обязательств по оплате товаров, услуг.

Резервы по сомнительным долгам начисляются в конце отчетного (налогового) периода, что установлено п. 3 ст. 266 НК РФ, согласно которому суммы отчислений в эти резервы уменьшают налоговую базу по налогу на прибыль. Например, организация, отчитывающаяся поквартально, вправе зарезервировать сумму на создание этих резервов 30 сентября, а организация, отчитывающаяся ежемесячно, - 31 августа.

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если эта задолженность не погашена в срок, установленный договором, и не обеспечена залогом, поручительством, банковской гарантией (ст. 266 НК РФ).

Безнадежными долгами (долгами, нереальными ко взысканию) признаются долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

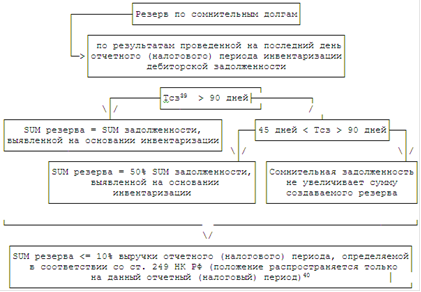

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом (рисунок 1).

Рис. 1. Порядок создания резервов по сомнительным долгам

При создании резерва по сомнительным долгам дебиторская задолженность учитывается в размерах, предъявленных продавцом покупателю, в том числе с учетом налога на добавленную стоимость (Письмо Минфина России от 9 июля 2004 г. N 03-03-05/2/47 "О списании дебиторской задолженности").