Максимально допустимая сумма отчислений за декабрь 10500 (124 000 руб. - 111 050 руб. (это сумма ежемесячных отчислений в резерв с января по ноябрь)), у ООО «Альянс» за декабрь 9 950 руб., т.е. даже меньше допустимого уровня.

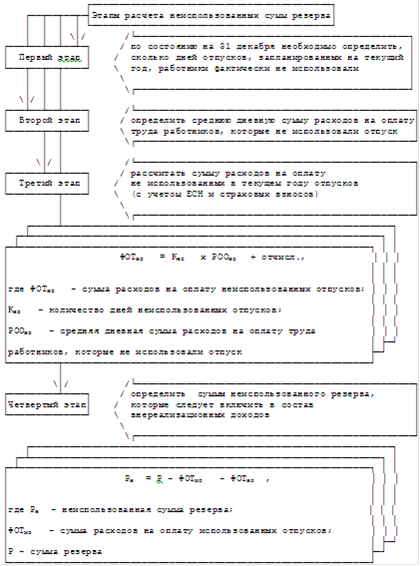

Неиспользованные суммы резерва можно переносить на следующий период, закрепив создание нового резерва в учетной политике на следующий год. Для этого нужно провести инвентаризацию резервного фонда и рассчитать сумму, переносимую на следующий год (рисунок 2).

Таким образом, налогооблагаемая база прибыли может быть уменьшена на сумму резерва 113 500 руб.

Таким образом, мы показали, что с помощью оптимизации налога на прибыль можно увеличить финансовые результаты деятельности предприятия.

Рис. 2. Этапы расчета неиспользованных сумм резерва

Недоиспользованные на последний день текущего налогового периода суммы резерва подлежат обязательному включению в состав налоговой базы текущего налогового периода (п. 3 ст. 324.1 НК РФ).